2015. július 1-től már használt lakásrais, és már egy gyermek után is igényelhető a lakásépítési támogatás. Ennek a támogatásnak már komoly múltja van, volt szocpol, félszocpol, FOT – lassan megszokjuk az új elnevezést is: Családok Otthonteremtési Kedvezménye (CSOK)

A vissza nem térítendő támogatás igényelhető használt lakás/ház vásárlásához vagy bővítéséhez, ráadásul ugyanannyi támogatás jár ezekhez az ingatlanokhoz is, mint az új építésűekhez. A használt lakásoknál fontos elvárás, hogy legalább komfortos legyen az ingatlan, vagy bővítés esetén érje el a komfortos minősítést. A rendelet figyelembe veszi az ország területeinek eltérő ingatlan árait (maximált vételár), az energetikai besorolást, a gyermekek számát és elég sok feltételt tartalmaz, így nem könnyű minden apró részletre odafigyelni.

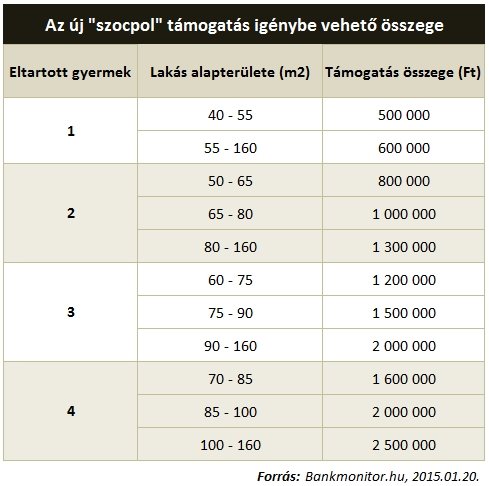

Mennyi lehet a támogatás maximális mértéke gyermekszám és a lakás alapterülete szerinti megosztásban:

![]()

Hasznos alapterületnek számít a lakás fűthető helyiségei alapterületének összege, ide nem értve az erkély, a loggia, a terasz, a tornác, a tároló helyiség, a gépjárműtároló és a pinceszinti helyiség alapterületét.

Tehát a támogatás összege a gyermekszámtól, a lakás hasznos alapterületétől és az energetikai minősítésétől függ. A csok legkisebb összege félmillió forint, a maximuma a legjobb minősítésű lakásoknál akár 3,25 millió forint is lehet. (Az ingatlan energiabesorolásától függően a fenti táblázatban szereplő alapösszeget 1,1-1,2-1,3-szoros szorzóval lehet növelni.)

A lakás m2 ára tehát nem haladhatja meg

- új lakás vásárlása, valamint építés esetén a 300 000 Ft-ot (alacsony energiafogyasztású ingatlan esetén a 350 000 Ft-ot)

- használt lakás vásárlása esetén a 350 000 Ft-ot.

Milyen értékű használt lakást tudok megvenni?

Fontos feltétele a támogatás igénylésének az ingatlan cél: lakás vásárlás, ház építés, bővítés. Használt lakás vásárlásakor a maximális vételár is meg van határozva az alábbi táblázat szerint:

![]()

A támogatás megelőlegezése – gyermekvállalás

Amennyiben meglévő gyermekek után igényeljük a támogatást, nincs életkori korlát. Ha viszont jövőben születendő gyermek(ek)re szeretnénk kérni, akkor

- házastársi (igazolt élettársi) kapcsolat szükséges, valamint

- a házastársak egyike sem töltheti be a támogatás igénylésének időpontjában a 40. életévét.

Egy vagy két gyermek születését lehet vállalni, függetlenül a meglévő gyermekek számától. Előbbi 4, utóbbi 8 év alatt teljesítendő. A teljesítés határidejét az adásvételi szerződés dátumától, illetve építésnél a használatbavételi engedély dátumától kell számítani.

Fontos, hogy az ügyintézés során az egyes lépéseket, határidőket tartsuk be!

Figyeljünk oda arra, hogy

- a támogatás igénylésének határideje

- építés esetén a használatbavételi engedély kiadása előtt

- vásárlás esetén az adásvételi szerződéstől számított 120 napon belül

- bővítés esetén a bővítési munkálatok megkezdése előtt

- építési esetén az építési engedély 2008. július 1. után kiadott

- építés, bővítés esetén a munkálatokat 5 éven belül be kell fejezni

- az építés, bővítés költségvetésének minimum 70%-a számlával igazolandó, amely számlák keltezése

- építésnél az építési engedélyt maximum 6 hónappal előzi meg,

- bővítésnél a támogatás kérvényezése utáni

- a Magyar Állam 10 évig szerepel a tulajdoni lapon, amely idő alatt haszonélvezet az ingatlanon nem alapítható!

A támogatást vásárlásnál a vételár részeként utalják, építésnél és bővítésnél pedig szakaszosan, a munkálatok előrehaladtával, és csak akkor, ha az önerő már felhasználásra került!

Hol lehet a támogatást igényelni?

A támogatást bármelyik banknál igényelhetjük, ahol foglalkoznak a CSOK ügyintézésével (nem kötelező nekik). Lehet igényelni csak a támogatást is, de hitel is felvehető a lakás cél megvalósításához. Ha nem kérünk hitelt, akkor az elbírálásnak van díja. Felmerül továbbá az értékbecslés, valamint az egyes helyszíni szemlék (építés, bővítés esetén) is díjkötelesek. Ezen kívül a támogatás összegének 1,5%-a, maximum 30 000 Ft lehet a bírálat díja. Ha hitelt is kérünk, akkor a fenti bírálati díj nem számítható fel! Ekkor csak abban az esetben kapjuk meg a támogatást, ha a bank hitelképesnek minősített minket.

A KHR-ben negatív státusszal szereplő ügyfél támogatásra jogosult, de hitelre nem. Emellett az igénylőnek TB biztosítottnak kell lennie, valamint nem lehet NAV köztartozása.

A lakásépítési támogatásról szóló Kormányrendeletet itt találja.

Megkezdődött a kamatemelések időszaka, kamatot emelt az MNB! Mi lesz a változó kamatozású lakáshitelekkel a gyorsan emelkedő kamatkörnyezetben? Segítünk a megfelelő válaszok kialakításában.

Megkezdődött a kamatemelések időszaka, kamatot emelt az MNB! Mi lesz a változó kamatozású lakáshitelekkel a gyorsan emelkedő kamatkörnyezetben? Segítünk a megfelelő válaszok kialakításában.